📝 La dématérialisation et la transformation numérique des activités administratives

Chapitre 4 – La dématérialisation et la transformation numérique des activités administratives

4.1 – Définition et enjeux de la dématérialisation pour les organisations

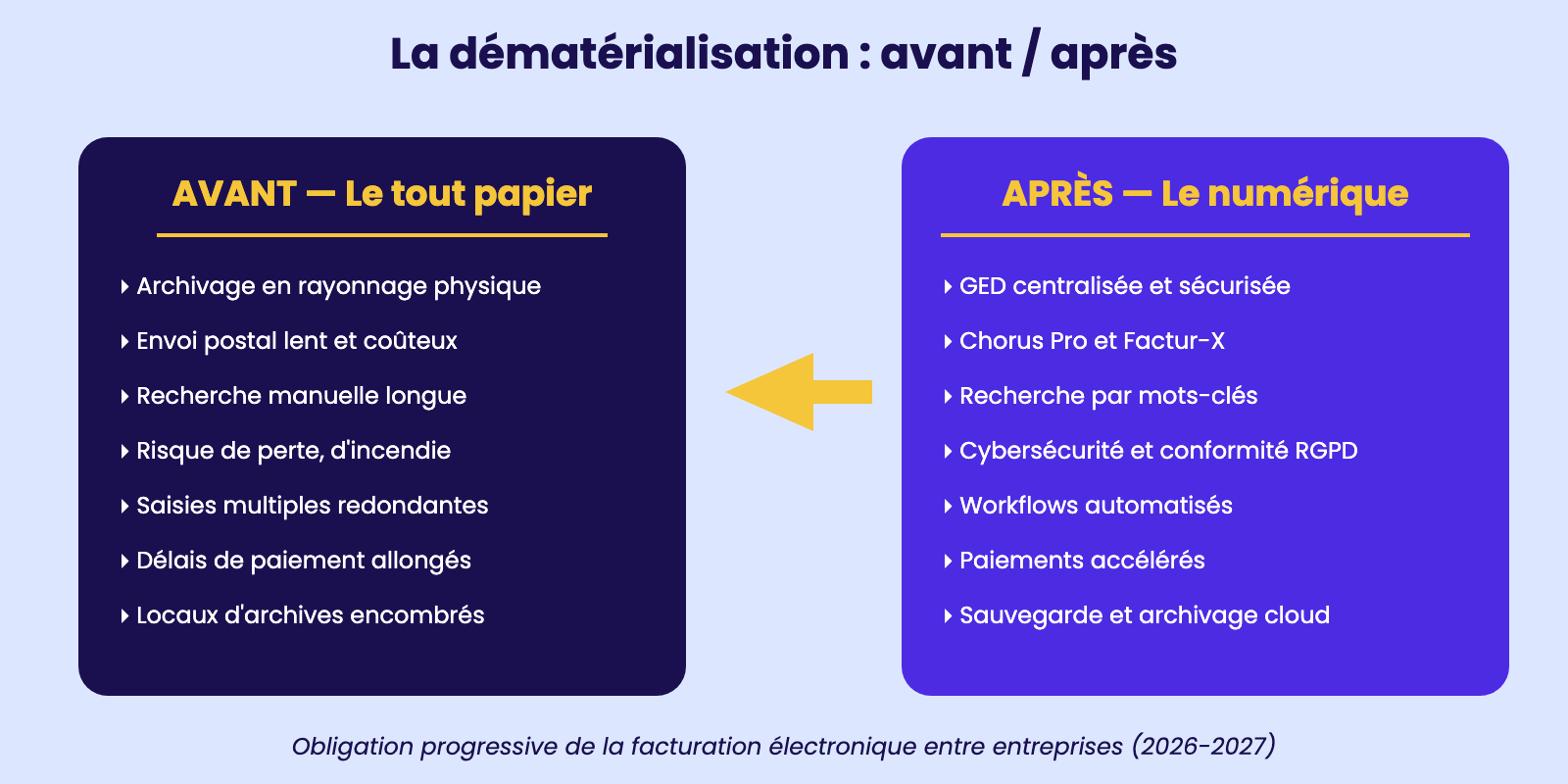

La dématérialisation désigne le remplacement progressif des supports physiques, principalement le papier, par des supports numériques équivalents. Loin d'être un simple changement de format, elle constitue une transformation profonde de la manière dont les organisations produisent, échangent, stockent et exploitent leurs documents administratifs.

Trois grands enjeux justifient ce mouvement. Le premier est économique : le papier coûte cher. Imprimer, photocopier, expédier, classer et archiver représentent un budget significatif que le numérique réduit drastiquement. Une étude de l'ADEME estime ainsi qu'un salarié français consomme en moyenne soixante-quinze kilogrammes de papier par an, dont une part importante est gaspillée. Au-delà du coût direct, la dématérialisation accélère les processus : un devis envoyé par courriel arrive en quelques secondes là où une enveloppe postale demande deux à quatre jours.

Le deuxième enjeu est écologique. La production de papier consomme du bois, de l'eau et de l'énergie, et son cycle de vie génère des émissions de gaz à effet de serre. Réduire la consommation papier s'inscrit dans la démarche de responsabilité sociétale des entreprises et répond aux attentes croissantes des clients, des salariés et des investisseurs en matière de durabilité.

Le troisième enjeu, peut-être le plus structurant, est celui de la performance organisationnelle. La dématérialisation permet d'automatiser des tâches répétitives comme la saisie comptable, de tracer chaque action, de retrouver instantanément un document parmi des dizaines de milliers et d'offrir un accès à distance à l'information. Le télétravail, devenu massif depuis 2020, n'aurait pas été possible sans cette transformation préalable.

Pour autant, la dématérialisation n'est pas sans limites. Elle suppose un investissement initial, une formation des équipes, une refonte des procédures et une vigilance accrue sur la sécurité informatique. Elle peut aussi creuser une fracture numérique chez certains usagers, notamment les personnes âgées ou les publics éloignés du numérique, que l'organisation doit accompagner pour ne pas les exclure de ses services.

Les 3 enjeux de la dématérialisation

4.2 – La facturation électronique : cadre réglementaire et mise en œuvre

La facturation électronique est sans doute la réforme administrative la plus structurante de la décennie pour toutes les entreprises soumises à TVA en France. Inscrite dans la loi de finances pour 2020 puis précisée par plusieurs textes successifs, elle impose à l'ensemble des entreprises de basculer progressivement vers un échange exclusivement numérique de leurs factures entre professionnels.

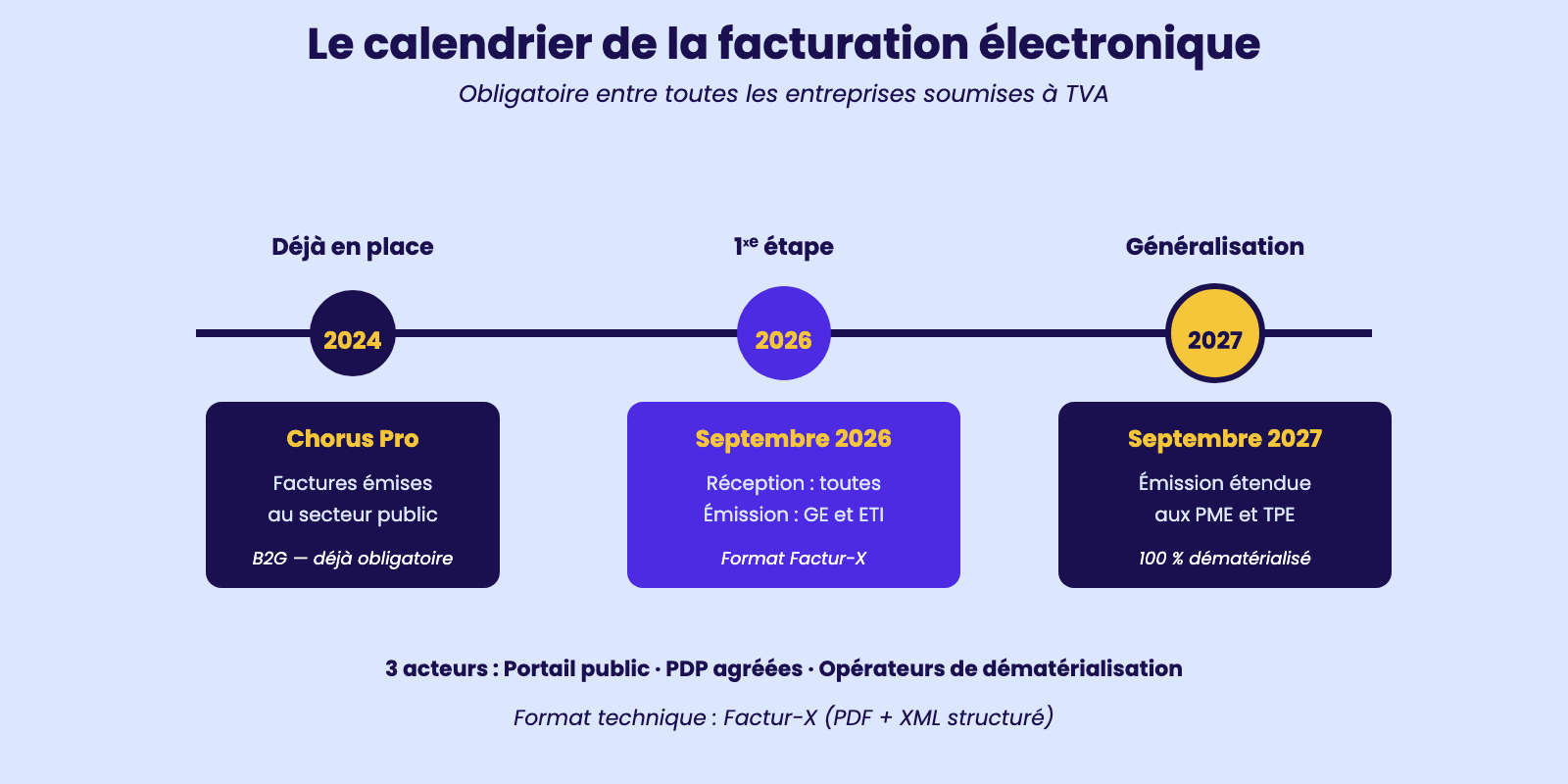

Le calendrier officiel, à jour en 2026, prévoit un déploiement en deux temps. À compter de septembre 2026, toutes les entreprises, quelle que soit leur taille, doivent être en capacité de recevoir des factures électroniques entrantes. À cette même date, les grandes entreprises et les ETI sont tenues d'émettre leurs factures sortantes exclusivement au format électronique. À compter de septembre 2027, l'obligation d'émission s'étend aux PME et aux TPE, ce qui généralise totalement le dispositif.

Trois acteurs interviennent dans ce nouveau circuit. Le portail public de facturation, géré par l'administration, joue le rôle de chef d'orchestre. Les plateformes de dématérialisation partenaires, dites PDP, sont des opérateurs privés agréés par l'État qui prennent en charge la transmission, le contrôle et l'archivage des factures pour le compte des entreprises. Enfin, les opérateurs de dématérialisation, plus légers, offrent des services complémentaires sans avoir le statut de PDP.

Le format technique retenu est le format Factur-X, un standard franco-allemand qui combine un fichier PDF lisible par l'humain et un fichier XML structuré exploitable directement par les logiciels comptables. Cette double nature garantit à la fois la lisibilité immédiate et l'automatisation des traitements.

Pour l'assistant de gestion, la mise en œuvre suppose plusieurs adaptations concrètes : vérifier que le PGI ou le logiciel de facturation utilisé est compatible Factur-X, mettre à jour les coordonnées du destinataire (notamment son SIRET et son adresse de réception), former les équipes aux nouveaux processus et gérer la coexistence pendant les périodes de transition. Cette réforme, bien préparée, est aussi une opportunité de fiabiliser les flux et d'accélérer les délais d'encaissement.

Le calendrier de la facturation électronique

4.3 – La gestion électronique des documents (GED) : principes et outils

La gestion électronique des documents, communément abrégée GED, désigne l'ensemble des procédures et des outils qui permettent de gérer le cycle de vie d'un document numérique : sa création, sa validation, son partage, sa conservation, sa consultation et sa destruction à terme. Une GED bien conçue transforme la productivité d'un service administratif et réduit drastiquement le temps passé à rechercher des informations.

Les grands principes de la GED reposent sur quatre piliers. Le premier est l'indexation : à chaque document numérisé ou créé directement en numérique sont associées des métadonnées, c'est-à-dire des informations sur l'information — date, auteur, type de document, client concerné, montant, mots-clés. Plus l'indexation est riche, plus la recherche devient puissante.

Le deuxième pilier est la dématérialisation des entrées. Lorsqu'une facture papier arrive par courrier, elle est scannée en haute définition, puis traitée par un logiciel de reconnaissance optique de caractères, l'OCR, qui transforme l'image en texte exploitable. L'OCR extrait automatiquement les informations clés — numéro, montant, fournisseur — et les inscrit dans la base de données.

Le troisième pilier est la définition des workflows, c'est-à-dire des circuits de validation. Une facture entrante peut par exemple suivre automatiquement le parcours : réception, contrôle de cohérence, validation par le responsable du service concerné, validation comptable, mise en paiement, archivage. À chaque étape, l'outil notifie le bon interlocuteur et trace les actions.

Le quatrième pilier est la sécurité, qui combine droits d'accès différenciés selon les profils utilisateurs, sauvegardes automatiques, journalisation des consultations et conformité au RGPD.

Plusieurs outils dominent le marché français. Microsoft SharePoint est le plus répandu dans les organisations équipées de Microsoft 365. Zeendoc, Yooz et Esker sont spécialisés dans la GED comptable et facturière. Alfresco et M-Files complètent le paysage des solutions plus généralistes. Le choix dépend de la taille de l'organisation, du volume documentaire, du budget et de l'écosystème logiciel déjà en place.

Les 4 piliers de la GED

4.4 – Les risques liés à la dématérialisation : sécurité, conformité RGPD, perte de données

La dématérialisation apporte d'incontestables bénéfices, mais elle introduit aussi de nouveaux risques que l'assistant de gestion doit identifier pour mieux les prévenir. Trois familles principales structurent ces risques.

Le risque de sécurité informatique est sans doute le plus médiatisé. Les attaques par rançongiciel se multiplient : un employé clique sur une pièce jointe piégée, un logiciel malveillant chiffre l'ensemble des fichiers de l'organisation, et les cybercriminels exigent une rançon en cryptomonnaie pour fournir la clé de déchiffrement. En 2025, le coût moyen mondial d'une cyberattaque pour une entreprise est estimé à plusieurs millions d'euros, et les TPE et PME sont des cibles privilégiées car souvent moins protégées. Pour se prémunir, l'assistant doit cultiver les bons réflexes : mots de passe robustes et uniques pour chaque service, authentification à deux facteurs, vigilance face aux tentatives de hamçonnage et mises à jour systématiques des logiciels.

Le risque de non-conformité au RGPD, le règlement général sur la protection des données entré en vigueur en mai 2018, est tout aussi sérieux. Toute donnée personnelle collectée doit l'être avec une base légale claire, conservée pour une durée justifiée, accessible aux personnes concernées sur demande et protégée par des mesures techniques appropriées. La CNIL, autorité française de contrôle, peut prononcer des amendes pouvant atteindre 4 % du chiffre d'affaires mondial annuel de l'organisation. Un fichier client constitué sans information préalable des intéressés ou un export envoyé par mail non sécurisé sont des manquements concrets que les contrôles peuvent révéler.

Le risque de perte de données, enfin, ne se limite pas aux cyberattaques. Une panne de serveur, un incendie, une erreur humaine comme la suppression accidentelle d'un dossier peuvent anéantir des années de travail. La parade tient en trois mots : sauvegarde, sauvegarde et sauvegarde. La règle dite du 3-2-1 résume les bonnes pratiques : trois copies des données, sur deux supports différents, dont une copie hors site. Tester régulièrement la restauration est aussi essentiel que de réaliser les sauvegardes : une sauvegarde jamais testée n'a aucune valeur tant qu'on n'en a pas vérifié la restauration effective.

Les 3 risques de la dématérialisation

4.5 – La culture numérique et quantitative de l'assistant de gestion

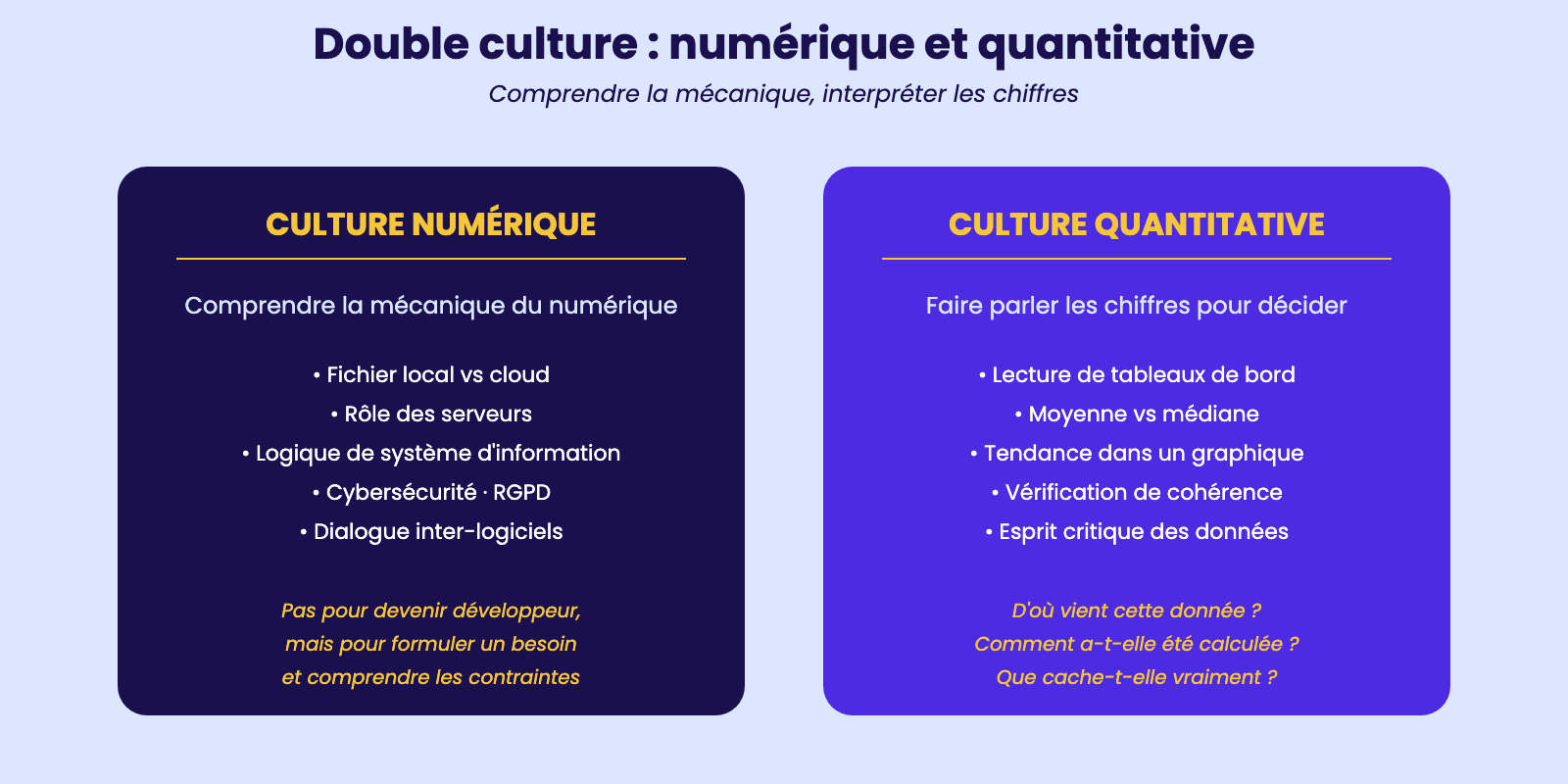

Au-delà de la maîtrise technique des outils, l'assistant de gestion moderne doit développer ce qu'on appelle une culture numérique et quantitative : une capacité à comprendre comment l'information circule dans une organisation, comment elle est structurée, comment elle peut être analysée et comment elle éclaire la décision.

La culture numérique commence par la compréhension des grands principes du fonctionnement informatique : la différence entre un fichier local et un fichier dans le cloud, le rôle d'un serveur, le sens des notions de bande passante ou de cybersécurité, la logique d'un système d'information où plusieurs logiciels dialoguent entre eux. Cette culture ne suppose pas de devenir programmeur, mais permet de comprendre quand demander de l'aide, comment formuler un besoin auprès du service informatique et pourquoi telle procédure de sauvegarde est imposée.

La culture quantitative, ensuite, repose sur la capacité à manipuler des chiffres pour en tirer du sens. Lire un tableau de bord, comprendre la différence entre une moyenne et une médiane, repérer une tendance dans un graphique, vérifier la cohérence d'un total avec sa décomposition : autant de gestes qui transforment des données brutes en information décisionnelle. Un assistant qui sait dire à son responsable « le chiffre d'affaires de mars baisse de 12 % par rapport à l'an dernier, et c'est principalement dû à la diminution des ventes du produit X » apporte une valeur qu'un simple ressaisisseur de données ne peut offrir.

Cette culture s'acquiert par la pratique régulière : utiliser Excel pour analyser un fichier de ventes, explorer un PGI pour comprendre comment une facture s'enregistre dans la comptabilité, lire les rapports financiers de son entreprise pour saisir les enjeux de gestion. Elle suppose aussi un esprit critique face aux chiffres : un beau graphique peut mentir, et un chiffre flatteur peut cacher une réalité plus complexe. Apprendre à se poser les bonnes questions — d'où vient cette donnée, comment a-t-elle été calculée, que dirait-elle en y regardant de plus près — est la marque d'un professionnel mature.

Dans un monde où la donnée devient une ressource stratégique, l'assistant de gestion qui cultive cette double compétence numérique et quantitative s'assure une place valorisée et durable sur le marché du travail.

Double culture : numérique et quantitative

La dématérialisation : avant / après

Il n'y a aucune réaction pour le moment.

pour être le premier à laisser un commentaire.